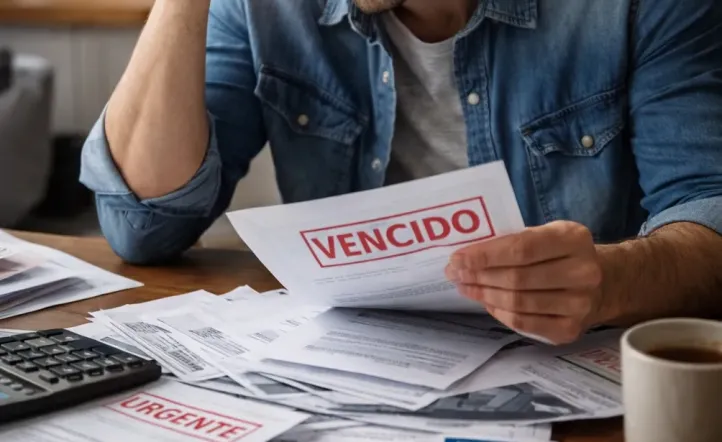

El porcentaje de créditos impagos en los hogares llegó al 12,1% en abril, según datos del Banco Central. La cifra casi se multiplicó por cinco en 18 meses y ya hay millones de personas con préstamos en situación irregular.

Las dificultades financieras de los hogares volvieron a quedar expuestas en los últimos datos del sistema bancario. La morosidad de los créditos otorgados a familias alcanzó en abril el 12,1%, el nivel más elevado en más de 20 años, según el último informe del Banco Central de la República Argentina (BCRA).

El indicador mostró un aumento de medio punto porcentual frente a marzo y se triplicó en comparación con abril del año pasado, cuando la proporción de préstamos irregulares se ubicaba en 3,7%.

De acuerdo con el relevamiento oficial, la irregularidad del crédito al sector privado en general llegó al 7,3% en abril. Esto representa una suba de 0,3 puntos respecto del mes anterior y un incremento de 5,1 puntos en la comparación interanual.

El deterioro fue más fuerte entre los hogares. En ese segmento, la mora avanzó 8,3 puntos porcentuales en un año, mientras que en el caso de las empresas el aumento fue menor: la cartera irregular llegó al 3,3%, con una suba anual de 2,4 puntos.

Dentro de los distintos tipos de préstamos, los créditos personales registraron una mora del 14,9%, mientras que las tarjetas de crédito alcanzaron el 12,5%. En tanto, los préstamos prendarios llegaron al 7,3% y los hipotecarios se ubicaron en 1,5%.

El informe del BCRA señaló que, aunque el ritmo de crecimiento de la morosidad de los hogares comenzó a moderarse, el indicador acumula 18 meses consecutivos de aumentos y volvió a niveles que no se veían desde 2004.

Un análisis privado estimó que más de 5,3 millones de personas ya tienen al menos un crédito en situación irregular, es decir, con atrasos de más de 90 días. Sobre un universo de unos 20 millones de personas con préstamos, esto implica que más de una cuarta parte presenta algún tipo de incumplimiento.

La problemática también se refleja fuera del sistema bancario. En entidades no financieras, la proporción de familias con deudas impagas subió al 31,5% en abril, frente al 30,7% registrado en marzo.

Desde el sector financiero advierten que una mora elevada puede limitar el acceso futuro al crédito, ya que muchos consumidores podrían dejar de ser considerados sujetos aptos para nuevos préstamos durante un período prolongado.

Mientras algunos bancos sostienen que la situación comenzó a estabilizarse y esperan una recuperación del financiamiento, los datos muestran que el endeudamiento de los hogares continúa siendo uno de los principales desafíos para la economía.

Las opiniones y análisis expresados en este artículo pueden no coincidir con las de la redacción de UDR Noticias. Intentamos fomentar el intercambio de posturas, reflejando la realidad desde distintos ángulos, con la confianza de aportar así al debate popular y académico de ideas. Las mismas deben ser tomadas siempre con sentido crítico

Facebook

Twitter

Instagram

YouTube

RSS