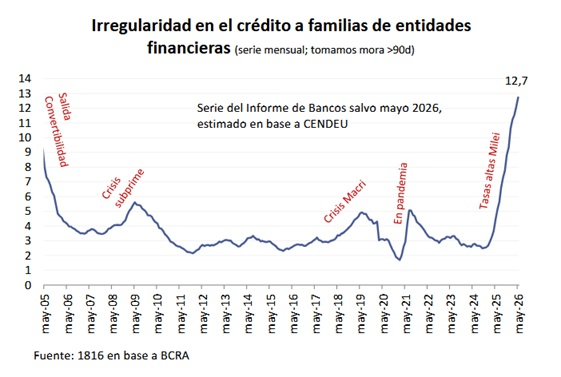

La morosidad en los créditos familiares subió al 12,7% en mayo, en una tendencia que ya alcanzó 19 meses consecutivos de aumento, según un informe de la consultora 1816. La juventud, la más afectada.

La morosidad en los préstamos de las familias volvió a aumentar en mayo y alcanzó el 12,7%, en una tendencia que ya suma 19 meses consecutivos de suba. La juventud es la más afectada. El dato surge de un informe de la consultora 1816, elaborado a partir de la base de datos de la Central de Deudores del BCRA (CENDEU).

La mora en los créditos a los hogares de mayo es un nuevo récord. La irregularidad en el crédito a familias era de solo 2,5% en octubre 2024, es decir que “se multiplicó por más de 5 en un lapso de apenas 19 meses, algo sin antecedentes desde la salida de la Convertibilidad”, según el informe.

La morosidad sigue aumentando en la amplia mayoría de las entidades financieras. De las 30 entidades más grandes en términos de préstamos a familias, la consultora estima que en 26 la mora subió en mayo contra abril. En tanto, la mora en los créditos a familias por parte de entidades no financieras (agencias, fideicomisos financieros, y empresas no financieras emisoras de tarjetas de crédito) también continuó aumentando en mayo, según los datos del BCRA. En este caso la irregularidad llegó al 32,2% en mayo versus menos de 10% hace un año y medio.

El informe advierte que la morosidad de las personas es elevada en todos los segmentos etarios, pero es especialmente alta entre los más jóvenes. Según las estimaciones de la consultora, casi el 40% de los menores de 35 años con créditos vigentes (sea con entidades financieras o no financieras) tiene al menos un préstamo irregular.

En los tramos siguientes, la proporción desciende: entre 36 y 45 años, el 31% tiene al menos un crédito en mora, y entre 46 y 55 años, el 23,5%.

El endeudamiento juvenil no sorprende ya que la juventud tiene los peores empleos. La precarización laboral impacta con más fuerza a los jóvenes y a los adultos mayores. Los jóvenes presentan los niveles más altos de precarización alta (19%), según datos del Observatorio de les Trabajadores de La Izquierda Diario.

Sobra mucho mes al final del sueldo

La montaña de deuda de los hogares es producto de las altas tasas de interés que cobran los bancos para préstamos personales y para el consumo con tarjetas de crédito. Otro factor importante es el desplome del poder de poder de compra de los salarios.

Los salarios no alcanzan para llegar a fin de mes. Según datos del Indec, el 60% de los asalariados gana menos de $1.069.000 en el primer trimestre del 2026. Es decir, que la mayoría de la clase trabajadora vive con ingresos por debajo de la canasta de consumos mínimos que realiza la Junta Interna de Ate Indec (el promedio del primer trimestre del año fue $2.278.344). Esta canasta no es un ideal ni un óptimo, pero se acerca a lo que se necesita para llegar a fin de mes.

Ante esta situación alarmante es necesario un aumento de emergencia de los salarios, jubilaciones y programas sociales. La Junta Interna de ATE Indec calculó una canasta de consumos mínimos en abril de $2.400.186. Ese debería ser el ingreso mínimo y que se actualice con la inflación.

También es necesaria la nacionalización del sistema bancario en un banco estatal único, gestionado por sus trabajadoras y trabajadores, para que el ahorro nacional se destine a crear créditos baratos para las familias endeudadas o para acceder a la vivienda.

Las opiniones y análisis expresados en este artículo pueden no coincidir con las de la redacción de UDR Noticias. Intentamos fomentar el intercambio de posturas, reflejando la realidad desde distintos ángulos, con la confianza de aportar así al debate popular y académico de ideas. Las mismas deben ser tomadas siempre con sentido crítico

Facebook

Twitter

Instagram

YouTube

RSS